张同生 Tony Zhang

电话:(403) 277-2538

--------------------------------------------------------------------------------

加拿大信贷协会注册会员

A Charter Member of Canadian Institute of Mortgage Brokers and Lenders

--------------------------------------------------------------------------------

亚省房屋贷款(按揭)协会注册会员

A Charter Member of Alberta Mortage Brokers Association

--------------------------------------------------------------------------------

不仅是最好的利率

而且选择

最适合您的产品

电话: (403) 277-2538

传真: (403)206-7006

地址: 202,5403 Crowchild Trail NW,Calgary AB, Canada

邮箱: TonyZhang@shaw.ca

BMO房屋贷款专家 Mobile Mortgage Specialists

专业,诚信,热情,高效,经验丰富 为您提供优质服务,排忧解难。

作为BMO 满地可银行(BANK OF MONTREAL)的房屋贷款专家(MORTGAGE SPECIALIST), 我可以为您提供多款具有竞争力的利率,以及富弹性还款选择的房屋贷款计划。无论您是第一次置业,到期转贷,换房,债务重组,要享受房屋贷款专业经验近在咫尺的服务请联络:

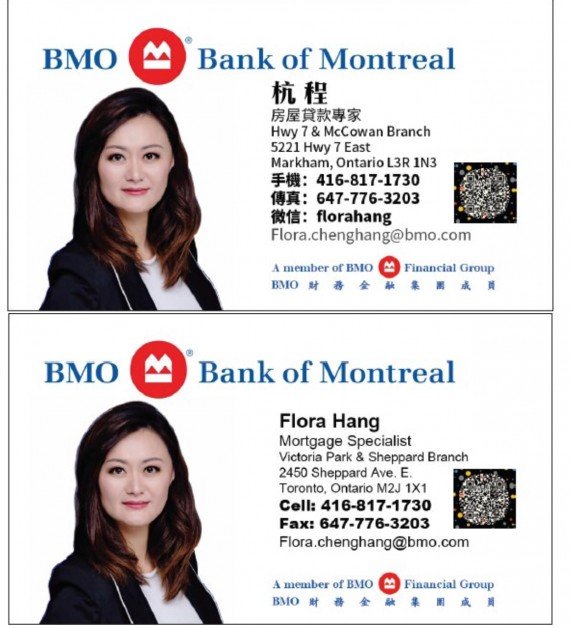

FLORA HANG 杭程

垂询电话:416-817-1730

Flora.chenghang@bmo.com

微信: florahang

2012 BMO BEST OF BEST

加中地产投资总商会2012年顶尖按揭专家